「家賃は手取りの3分の1まで」って、部屋探しをするとかなり高い確率で聞く

ルールですし、なんとなくそれっぽい目安として受け入れられています。

でも、東京で一人暮らしをするなら、この基準をそのまま信じるのはちょっと危ないです。

実際のところ、「3分の1なら安心」とはあまり言い切れません。

特に手取り15万〜20万円台前半くらいだと、家賃だけを見て

「このくらいなら大丈夫そう」と判断してしまうと、住み始めてから

毎月じわじわ苦しくなることが多いです。

毎月ちゃんと暮らせるかどうかは、家賃の割合だけで決まるわけではありません。

光熱費や通信費、食費みたいな削りにくい支出がどれくらいあるか、

そして最後にどれくらいお金が残るかまで含めて見ないと、現実的な判断にはなりません。

この記事では、東京で一人暮らしをする前提で、手取り別に

「このへんなら現実的」という家賃ラインをざっくり見える化していきます。

なんとなくの感覚ではなく、生活コストと貯金余力から逆算して考えてみます。

「3分の1ルール」は古い?

昔ながらの家計管理では、家賃は33%、光熱費は10%、食費は15%、と

支出を比率でざっくり分けて管理する考え方がよく使われていました。

この方法はわかりやすいし、ざっくり家計を見るには便利です。

ただ、今の東京で一人暮らしをする感覚にそのまま当てはめると、

少しズレてくるかもしれません。

たとえば手取り15万円で家賃5万円。

これはきれいに3分の1なので、一見するとかなり模範的に見えます。

でも実際には、そこに光熱費、水道代、通信費、食費、日用品、病院代

といった生活コストが乗ってきます。

そうすると、思っている以上に自由に使えるお金が残らず、

「数字上は問題ないのに、なんかずっと余裕がない」という状態になりやすいです。

手取り20万円で家賃6.7万円というケースも似ています。

計算上は正しそうに見えますが、それで本当に余裕があるかというと、答えはわりと微妙です。

要するに、手取りが低い人ほど、家賃以外の固定支出が相対的に重くなります。

だから「何%までならOK」という一律ルールだけで考えると、現実とズレやすいわけです。

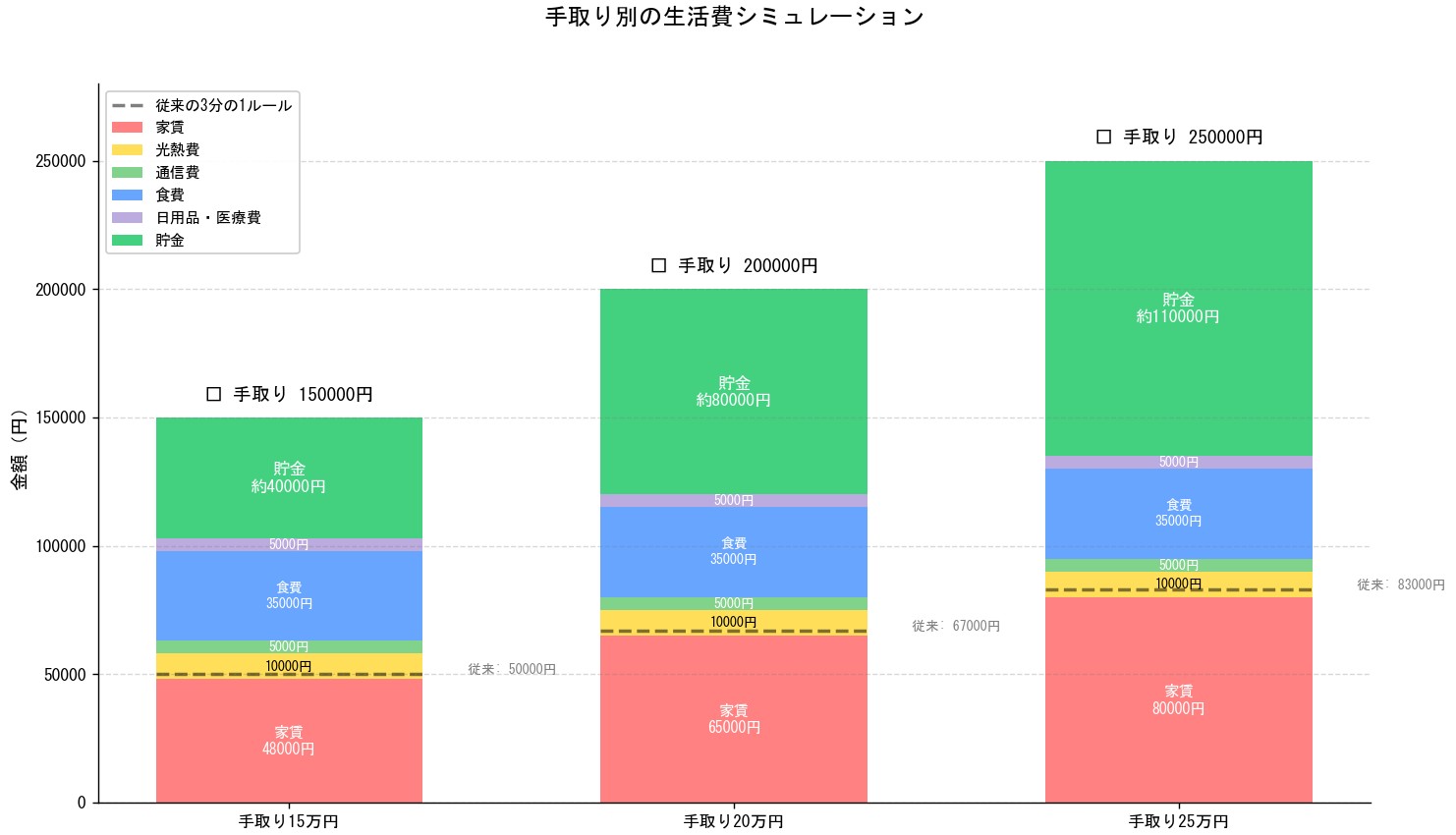

手取り別シミュレーション

前提として、家賃以外のベースコストをかなり現実的なラインで置いてみます。

光熱費・水道代が1万円、通信費が5000円、食費が3万5000円、

日用品・医療費が5000円で、合計5万5000円です。

この数字は、極端に切り詰めすぎてもいないし、贅沢しすぎてもいない、東京の一人暮らしとしては現実的な水準だと思います。

ここから家賃をいくらまで乗せられるかで、生活のしんどさがだいぶ変わります。

パターン①:手取り15万円

一般的な3分の1ルールでいくと、家賃は5万円です。

数字だけ見ると「まあ普通かな」と思えるラインです。

ただ、この時点で家賃5万円に生活固定費5.5万円が乗るので、

すでに10.5万円が確定で出ていきます。つまり、残りは4万5000円です。

ここからさらに、交際費、交通費、被服費、美容代、ちょっとした娯楽費

なんかを出していくことになります。そして本当は、ここから貯金もしないといけません。

そう考えると、かなりタイトです。日常生活だけならなんとか回っても、

予期せぬ支出が入った月に一気に苦しくなります。

たとえば友達の結婚式、通院、スマホの故障、仕事用の服や靴の買い替え

みたいな出費があるだけで、その月はすぐ赤字寄りになります。

「暮らせなくはないけど、ずっと綱渡り」みたいな感覚になりやすいゾーンです。

なので、現実的なラインとしては家賃4.5万〜5万円くらい。

割合でいうと、手取りの30〜33%弱くらいが上限です。

このレンジなら、月3万〜4万円の貯金をなんとか狙える可能性があります。

ただし、かなり自炊を維持するとか、交際費を使いすぎないとか、

ある程度のセルフコントロールは必要です。

パターン②:手取り20万円

一般的なルールでいくと、家賃は6.7万円です。このあたりになると、

数字上も少し現実味が出てきます。

家賃6.7万円に生活固定費5.5万円を足すと、合計で約12.2万円。

残りは約7.8万円です。

ここまで来ると、手取り15万円のときに比べてかなり呼吸がしやすくなります。

もちろん無限に余裕があるわけではないですが、外食が少し増えたり、

多少遊びに使ったりしても、家計がすぐ崩れる感じではなくなってきます。

現実的な家賃ラインは、6万〜7万円くらいです。

割合でいうと30〜35%くらいになります。

このあたりなら、月5万〜6万円の貯金も十分視野に入ります。

生活の安心感が出始めるのは、だいたいこのゾーンからです。

「毎月の収支が読める」「ちょっとした出費があっても立て直せる」「月末に焦らない」みたいな感覚が出てくるのは、手取り20万円前後からだと思っていいです。

パターン③:手取り25万円

一般的な3分の1ルールだと、家賃は8.3万円です。

ここまで来ると、ようやくこのルールがかなり自然に機能し始めます。

家賃8万円前後に生活固定費5.5万円を足しても、まだかなり余白があります。

支出をコントロールしながら暮らせば、生活の選択肢もかなり増えます。

現実的な家賃ラインは、7.5万〜8.5万円くらい。

割合でいうと30〜34%前後です。

この水準なら、月8万〜10万円くらいの貯金も狙えます。

貯金だけじゃなく、家具を少し整えたり、駅距離や築年数で

少し条件を上げたりしても、まだ家計が壊れにくいです。

つまり、「家賃は3分の1まで」というルールが、ようやく機能し始めるのはこのあたりからです。

それ以下の手取り帯では、同じ比率でもしんどさが全然違います。

破綻しないラインの条件

ここで大事なのは、「家賃は手取りの何%か」だけで考えないことです。

割合だけで見ると、実際の生活コストの重さが見えなくなります。

まずあるのが、固定費の壁です。

光熱費や通信費は、家賃と関係なく毎月かかりますし、ゼロにはできません。

特に手取りが低いほど、この固定費の存在感は大きくなります。

たとえば手取り15万円なら、家賃以外の固定支出だけでもかなりの割合を占めます。

次に見落としがちなのが食費です。自炊中心なら3万5000円前後で収まっても、

忙しくて外食やコンビニが増えると、4万円超えはすぐです。

しかも食費って、節約しようと思っても仕事の忙しさや生活リズムに影響されやすいので、意志だけでコントロールしにくい支出でもあります。

家賃をギリギリまで上げていると、このブレがそのまま生活の苦しさになります。

そして、いちばん重要なのが貯金可能額です。

月3万〜4万円だと、とりあえず暮らせるけど、緊急時には弱いです。

月5万〜6万円くらい貯められると、最低限の安心感が出てきます。

月8万円以上になると、単にお金が残るだけじゃなく、気持ちにもかなり余裕が出ます。 なので、家賃を見るときの基準は「手取りの◯%」ではなく、固定費を払って、

生活費も確保したうえで、毎月5万円以上を無理なく貯金できるかどうか、

で考えたほうが失敗しにくいです。

東京で一人暮らしをするなら、「家賃は手取りの3分の1」というルールは、便利な目安ではあっても、万能ではありません。むしろこのルールがちゃんと機能するのは、

手取り25万円前後からだと思ったほうが現実に近いです。

手取り15万〜20万円台の一人暮らしでは、4万〜6万円台くらいの家賃帯に収めて、

やっと安心に近い生活ラインが見えてきます。

それ以上を狙うと、部屋の条件は良くなっても、毎月の余白はかなり削られます。

部屋探しでは、どうしても「もう少し広いほうがいい」「もう少し駅に近いほうがいい」

に引っ張られます。

でも本当に生活を安定させるのは、物件スペックより、毎月どれだけ余白が残るかです。

大事なのは、安い物件を探すことそのものではなく、自分が何にお金を使いたいか

を先に決めることです。

家で快適に過ごしたいのか、外食や趣味を優先したいのか、しっかり貯金したいのか。

そこが決まれば、適正家賃もかなり見えやすくなります。

結果として、コスパのいい一人暮らしは、「安い部屋に住むこと」ではなく、

「無理のない家賃で、ちゃんと余白を残すこと」で作れます。

コメント